Met innovatieve technologieën zetten (Nederlandse) startups nieuwe concepten en bedrijfsstrategieën op en lijkt disruptie van het bancaire landschap onvermijdelijk te zijn. Wat is de toekomst van onze financiële wereld?

De financiële wereld wordt ook wel gezien als de meest conservatieve sector van Nederland en staat bekend om zijn verouderde systemen. Steeds vaker zijn innovatieve startups in het nieuws, die het vervangen van deze verouderde systemen als hoogste doel te lijken hebben. Met innovatieve technologieën zetten ze nieuwe concepten en bedrijfsstrategieën op en lijkt disruptie van het bancaire landschap onvermijdelijk te zijn.

Een woord wat daarbij vaak genoemd wordt is ‘fintech’. Onder fintech verstaan we alle (online) technologische ontwikkelingen die zich focussen op innovatie in de financiële wereld. Een veel voorkomend kenmerk is dat deze ontwikkelingen vaak ontstaan bij startups, of andere jonge ondernemingen, buiten de gevestigde financiële instellingen zoals banken.

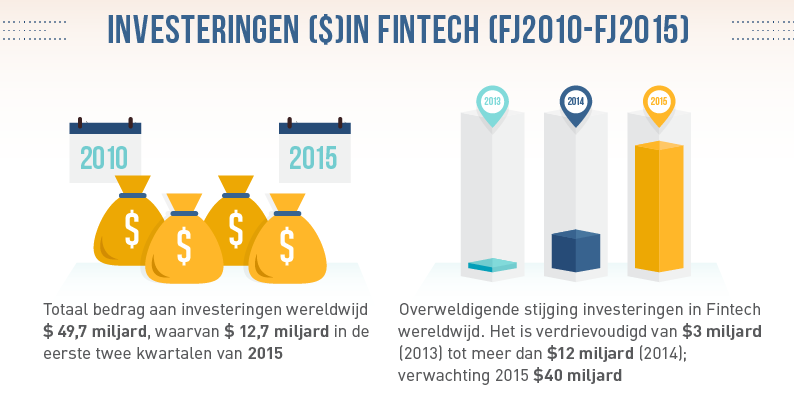

In deze nieuwe ‘sector’ werd volgens Startupdates tussen 2010 en 2015 wereldwijd 49,7 miljard dollar geïnvesteerd. Daarnaast groeide de investeringen van 4 miljard in 2013 naar 20 miljard in 2015. De Verenigde Staten, Israël en het Verenigd Koninkrijk zouden daarbij het meest gunstige economische klimaat voor fintech hebben. In deze landen vind je volgens Startupdates dan ook de meeste startups die zich in fintech specialiseren. Toch blijft ook Nederland niet achter als het gaat om innovatieve ontwikkelingen in de financiële wereld.

Een van de meest bekende Nederlandse fintech-ondernemingen die als startup begon is Adyen. Momenteel is Adyen wereldwijd een van de meest bekende unicorns (een startup met een waarde van meer dan een miljard euro). Adyen profileert zichzelf als een overkoepelend betaalloket dat honderden verschillende betaalmethodes als Paypal, iDeal, creditcards en tegoedbonnen ondersteund. De unicorn neemt daarmee een gigantische rompslomp aan administratie bij webwinkels weg.

Adyen is een goed voorbeeld van hoe fintech-startups de bankwereld op zijn kop kunnen zetten. De fintech-startups richten zich namelijk niet op het volledig vervangen van de bank in zijn geheel, maar op een van de specialisaties van banken. Banken zijn namelijk een verzameling van verschillende financiële diensten.

Betalingsverkeer

Eén van die diensten is het betalingsverkeer. Adyen richt zich met zijn dienst voornamelijk op het betalingsverkeer aan de kant van ondernemers. Bunq is een ander voorbeeld van een Nederlandse startup die zich juist aan de andere kant van het betalingsverkeer bezig houdt: de kant van de consument.

Bunq is een nieuwe Nederlandse bank, met officiële bankvergunning, dat geen eigen kantoor heeft waar je langs kunt en ook geen eigen pinautomaten heeft. In plaats daarvan is Bunq enkel een app die je downloadt en waarmee je automatisch een Bunq-rekening opent. De app is geheel gratis en ook voor de rekening betaal je jaarlijks geen kosten. In plaats daarvan betaal je per (pin)transactie.

Het grote verschil met traditionele rekeningen is dat je met Bunq bijvoorbeeld gemakkelijk rekeningen deelt en via de app kan betalen van welke rekening het bedrag wordt afgehaald wanneer je met je Bunq-pas betaald.

Naast de zakelijke en consumentenkant van het betalingsverkeer, is er ook nog de achterliggende technologie waar momenteel hard aan gesleuteld wordt. Hoewel de aandacht eerst uitging naar de bitcoin (virtuele munteenheid), blijkt het achterliggende blockchain-systeem veel grotere potentie te hebben.

De blockchain is een groot administratieboek, waar we al eerder over schreven, waarin elke transactie wordt bijgehouden. Dit administratieboek wordt niet bijgehouden door de overheid of bijvoorbeeld banken, maar door een netwerk van computers. Daarnaast kan de eenheid die wordt gebruikt zelf vastgesteld worden, van euro’s tot aan dollars en van aandelen in een bedrijf tot aan gehele huizen.

Ehtereum is bijvoorbeeld een gemeenschappelijk platform waarop blockchain-apps gemaakt kunnen worden. Het is volgens NRC “een eerste opzetje voor een appwinkel voor de blockchain”.

Kredietverlening

Een andere belangrijke dienst van de banken is de kredietverlening. Ook kredietverlening is op te delen in een zakelijke en een consumentenkant. Aan de zakelijke kant is kredietverlening een belangrijk begrip voor beginnende bedrijven. Dit krediet, vaak startkapitaal, is vaak noodzakelijk om het plan van het bedrijf werkelijkheid mee te laten worden.

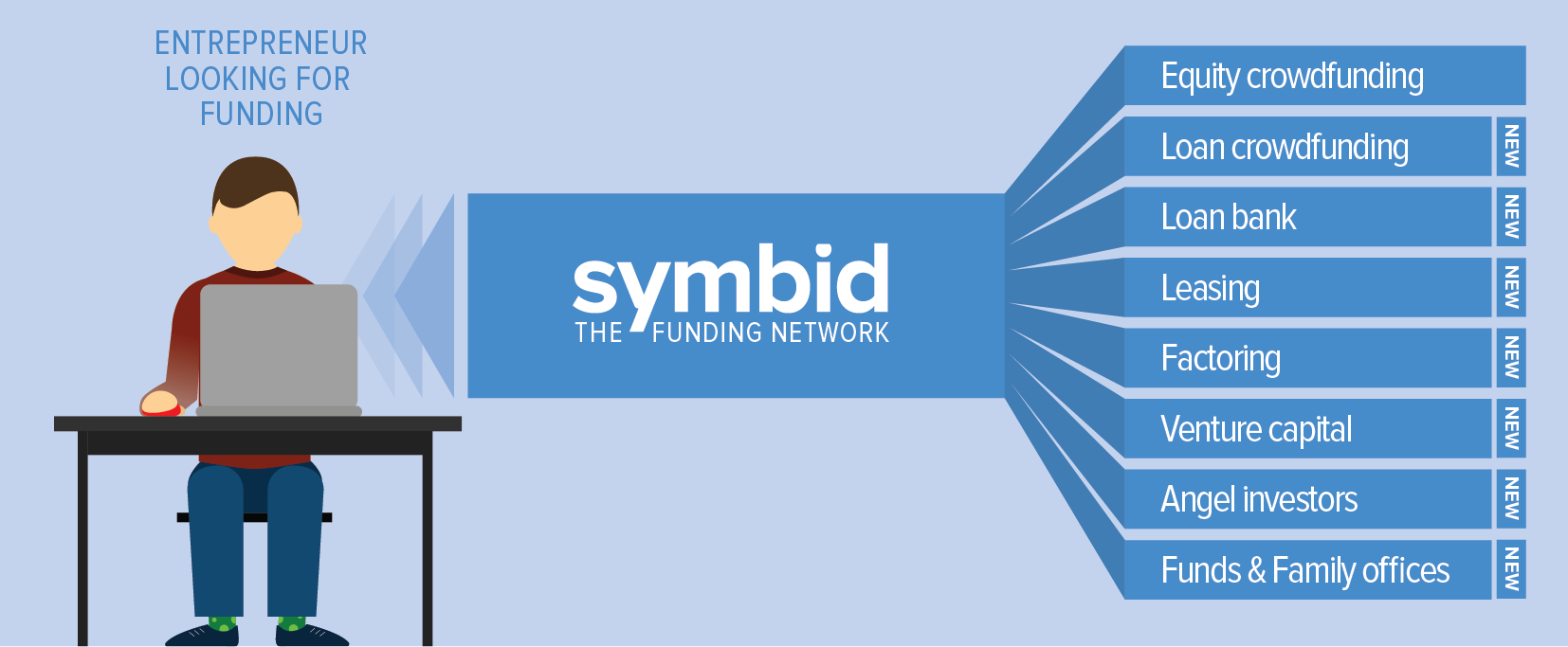

Mede door de economische crisis werden banken echter steeds terughoudender met het verstrekken van financieringen, waardoor startups opzoek moesten naar alternatieve financieringsvormen. Hieruit ontstonden ‘crowdfundingsplatformen’. De Nederlandse startup Symbid is momenteel een van de bekendste crowdfunder die zich speciaal richt op startups. Door middel van het online investeringsplatform probeert Symbid MKB financiering toegankelijk en rendabel te maken.

Zo is iedereen, zelfs je oma, in staat om mede-eigenaar van een startend bedrijf te worden of geld te lenen in ruil voor een vaste rente. Symbid wist daarbij tot nu toe door middel van meer dan 37.000 investeerders in totaal €526.000.000 op te halen voor 816 verschillende bedrijven. Naast dat crowdfunding wordt gebruikt om financiering voor startende bedrijven op te halen, wordt de alternatieve financieringsvorm ook gebruikt voor bijvoorbeeld hypotheken.

Op SamenInGeld legt Berend Mintjes, docent op gebied van innovatie en financiering aan de Universiteit van Groningen, uit dat het investeren in hypotheken vaak minder risico’s bevat dan het investeringen in startups. Hierbij investeer je op basis van een prognose van het bedrijf. Bij het investeringen in een hypotheek weet je op dat moment de rente, wat een stukje zekerheid biedt. Momenteel is de rente voor hypotheken bijvoorbeeld hoger dan de gemiddelde spaarrente, wat het investeren in hypotheken momenteel erg aantrekkelijk maakt.

Advies

Naast het betalingsverkeer en de kredietverlening is ook de derde dienst van banken, het ‘advies’, een punt waarop startups maar al te graag

happen. Door middel van de geavanceerde software wordt het geven van advies over bijvoorbeeld vermogensbeheer veel toegankelijker.

Bux is een voorbeeld van een Nederlandse startup die afgelopen maand nog een investering van 6.1 miljoen euro binnen sleepte. De app heeft momenteel 350.000 gebruikers en wil beleggen voor iedereen gemakkelijker maken. Zo kan ervoor gekozen worden om met echt geld, maar ook met ‘nepgeld’ te spelen om inzicht te krijgen hoe beleggen nu eigenlijk werkt.

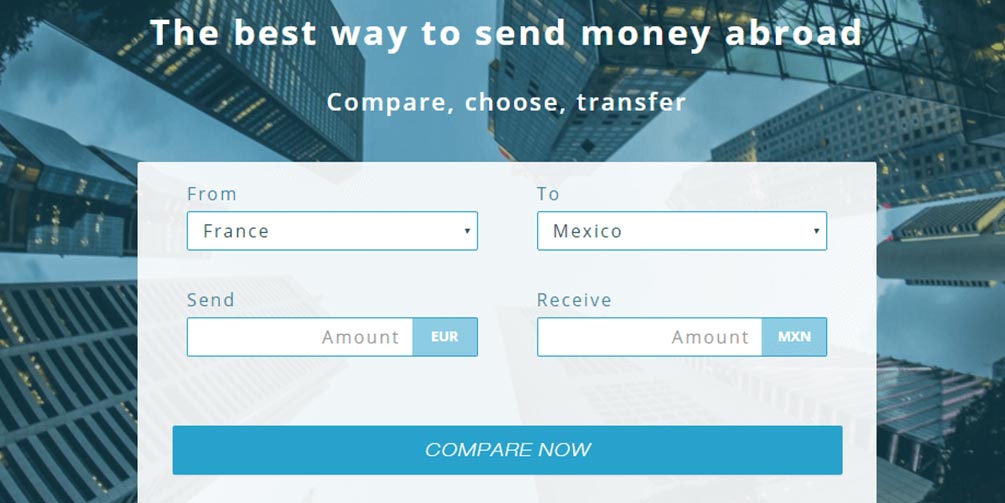

MoneyTis is een ander voorbeeld van een Nederlandse startup die in feite een vergelijkingssite biedt voor wisselkoersen en transactiekosten. Door middel van het kiezen van een bedrag, de manier van betaling en het land waar de betaling naar toe moet laat MoneyTis de meest voordelige opties zien. Interessant om te zien is dat MoneyTis werd opgenomen in het accelerator-programma Innovation Studio van ING. ING investeert daarmee eigenlijk in een platform dat concurreert met zijn eigen dienstverlening.

Traditionele banken lijken dan ook niet stilletjes te blijven zitten, maar wel degelijk bezig te zijn met innovatie en het integreren van nieuwe technologieën. Zo steekt ABN Amro aankomend jaar bijvoorbeeld 10 miljoen euro in de financiële startups en is ING hard bezig met het ontwikkelen van een gelijksoortige app als die van Bunq. Ook de Rabobank, die veel kritiek kreeg op zijn app, steunt startups die financiële software ontwikkelen onder de eigen merknaam van de startup.

Hoogleraar transitiekund Jan Rotmans voorspelt echter nog steeds een grote verandering en denkt dat de vier grootste Nederlandse banken niet allemaal overeind blijven staan de komende tien jaar. Volgens Rotmans komt er namelijk een generatie aan die zich helemaal niet bindt aan banken: “Zij willen gewoon snel en eenvoudig goedkope financiële diensten geleverd krijgen.” Of dit door een bank gedaan wordt of door een andere partij, maakt daarbij niet heel veel uit.

Momenteel is dit internationaal al heel mooi te zien door het contactloos betalen met smartphones. Daar zijn bijvoorbeeld Apple Pay en Samsung Pay, als niet-banken, een van de grootste spelers op het gebied van betalen met je smartphone. Dat fintech voor grootschalige opschudding gaat zorgen in de bankensector is in ieder geval duidelijk. Wat denk jij: hoe ziet ons financiële landschap er over vijftien jaar uit?

Twee Nederlandse fintechstartups lichten we deze week verder uit: BUX en Daalder.